「こういった疑問に答えます」

「本記事の内容」

- そもそもNISAとは?

- 新NISAの特徴 (概要)

- 新NISAの運用方法

- 新NISAで商品を買う前の前提知識

- 新NISAでタイプ別おすすめの商品

- 新NISAでおすすめの証券会社

- 新NISAで資産を増やすコツ

「本記事の信頼性」

本記事では新NISAをこれから活用して投資にチャレンジしていきたい方向けに、専門用語を使わずに図解を使って分りやすく解説していきます。

NISAっていう言葉をよく聞くけどそもそもに内容が分らない?NISA制度を使えば老後2,000万円問題は本当に解決するのか?などの疑問点を本記事で全て理解することができます。

実際にですが僕も、30代になるまではNISAって言葉は知っていましたが小難しいイメージから後回しにしてきました。

ですが、この大不況時代に入り、ただでさえ負担になる税金が50%超になりつつある日本では正直に国に身を任せているだけでは自分を守れません。

物価は上がり続けてお金の価値は下がり、貯金をしていれば安定の時代は終わりました。

そこで国が用意をしてくれたこの救済制度である「NISA」を活用しない手はないんですよね。

資産は全額貯金という一昔前の概念を今ここで変えて、資産形成という新たな一歩を踏み出しましょう。

本記事では今話題となるNISA制度の概要から自分に合った資産形成の方法が理解できます。ぜひ参考にしてみてください。

それでは本編で新NISA制度を活用した資産形成について解説をしていきます。

そもそもNISAとは?

先ずはNISAとはどんな制度なのかを理解することから始めていきましょう。

制度を理解することで、NISAが今多くの方に注目されている理由が理解できます。

そもそもNISAとは?

これだけ多くの方に注目されていて、かつ利用者が多いNISAは『非課税』で投資利益の全てを受け取ることができる制度になっています。

通常投資利益には税金がかかってしまい、順利益から20%ちかくの税金が差し引かれてしまいますが、NISA口座を通じて投資をすれば100%で手元に残せるのでNISA制度を多くの方が利用しています。

ちなみにNISAとは非課税で利用できる『口座』となっていて投資商品ではありません。

例えるならば、NISAという税金が差し引かれない口座(お財布)に株という資産が増える「お金」を入れて資産を増やすイメージをしていただければ分りやすいかと思います。

※仮にNISA口座を利用しないで「一般口座」を利用して投資をした場合に500万の利益がでたと仮定すると、税金として国20%の100万円を収めなくてはいけない計算になります。

新NISAの特徴 (概要)

続いて新NISAの特徴 (概要)について解説をしていきます。

改正後により自由度の幅が広がったので新NISA制度をこの機会に理解していきましょう。

2024年1月からNISA制度が大きく改正されることになりました。

NISA制度の強みである『非課税で投資』ができることは変わらずに「期間」や「金額」などの枠が広がり、より投資をしやすい制度になります。

ちなみに現行NISAと新NISAの違いは以下の通りになります。

現行NISAと新NISAの違い

| 現行一般NISA | 現行積立NISA | 新NISA成長投資枠 (一般) | 新NISA積立投資枠 | |

| 制度の併用 | × | × | 〇 | 〇 |

| 年間投資上限枠 | 120万円 | 40万円 | 240万円 | 120万円 |

| 生涯非課税限度枠 | 600万円 | 800万円 | 1,200万円 (併用可能) | 1,800万円 |

| 非課税保有期間 | 5年間 | 20年間 | 無期限 | 無期限 |

| 買付け方法 | スポット・積立 | スポット・積立 | スポット・積立 | スポット・積立 |

| 対象商品 |

|

|

|

|

表は横にスクロールします👉

改正されたNISAの内容

出典:金融庁OMP検査部

「新NISAのここは押さえおくべきポイント」

- 非課税期間が無期限になった

- 投資枠が(最大1,800万円)に拡大された

- 積立投資枠と成長投資枠の併用ができる

- 空いた非課税枠の再利用ができる

それぞれ順に解説をしていきます。

非課税期間が無期限になった

投資期限が限定されていた現行NISAは資産形成が十分にできないのが最大のデメリットでした。(一般NISAで5年、つみたてNISAで20年)まで。

しかし改正後には『無期限での非課税投資』が可能になります。

非課税制度の無期限化により、長期投資のメリットを最大限に活かした資産形成が可能になったという訳です。

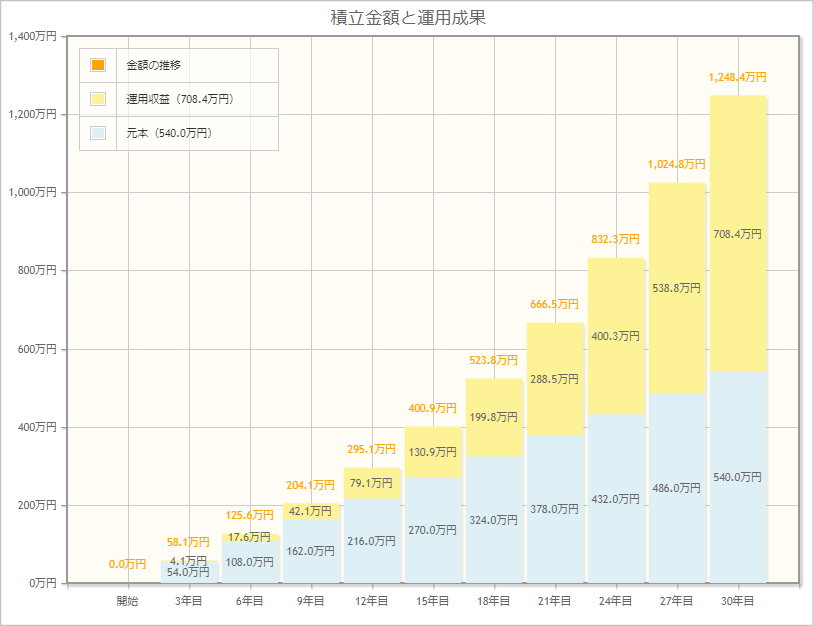

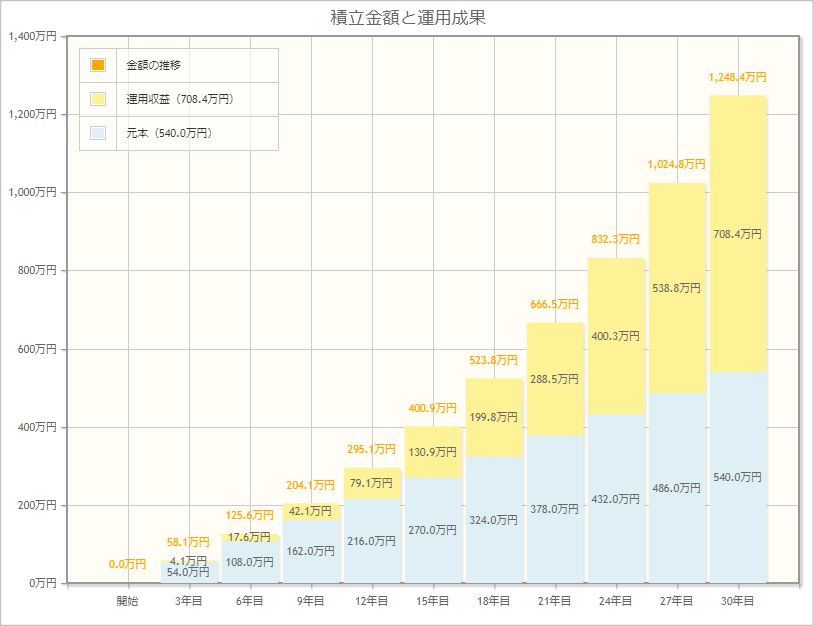

ちなみに従来の積立NISAと新NISAを比較してみると「3万円、利回り5%、20年間で総資産1,230万円」の少し無理のある資産形成も「1.5万円、利回り5%、30年間で総資産1,230万円」の無理の無い資産へと選択肢が広がったとも言えます。

また、非課税制度の無期限化により、今まで取り組んでいなかった方にとっては新NISAをより活用しやすくなりましたね。

従来の積立NISA

※毎月限度額の3.3万円投資、投資期間20年、約運用益1,300万円の少し無理のある投資

新NISAでの積立

※毎月限度額の1.5万円投資、投資期間30年、約運用益1,300万円の無理のない投資

投資枠が(最大1800万円)に拡大された

新NISAの非課税投資枠は「現行一般NISAでの限度額120万円が⇒240万円に拡大」「現行つみたてNISAでの限度額40万円が⇒120万円に拡大」されます。

また、一般投資額の最大値1,200万円と積立投資額の最大値600万円は併用できるため満額で1,800万円まで非課税制度を利用することができます。

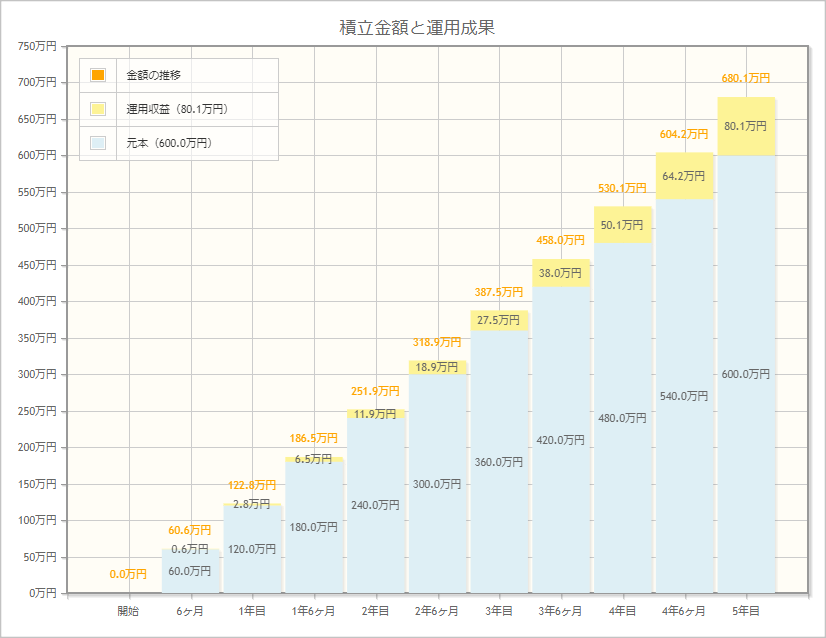

現行NISAと比較をしてみると「一般枠最大で600万円まで投資が可能」「積立枠最大で800万円まで投資が可能」と比較をしてみても大きな差にもなります。

従来の一般NISA

※毎月限度額の5万円投資、最大期限の5年、約運用益680万円

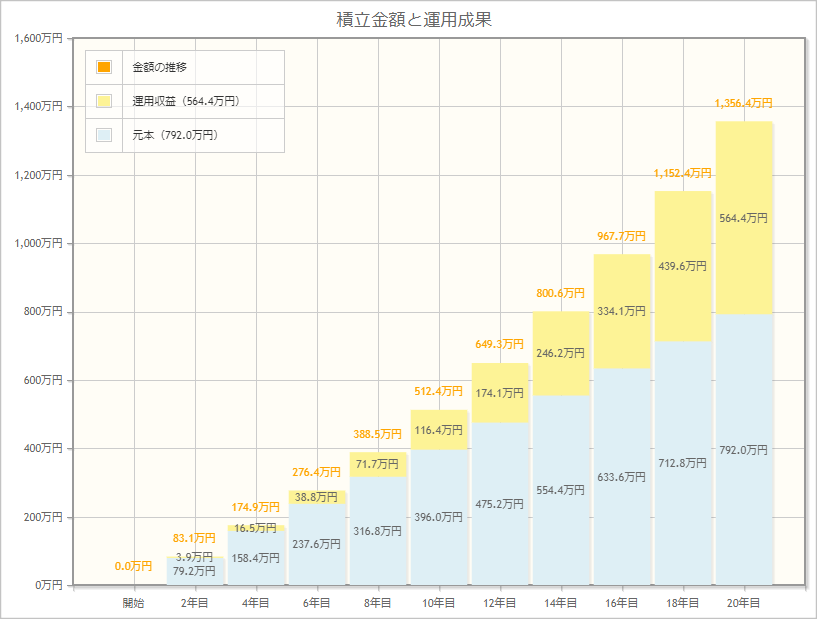

従来の積立NISA

※毎月限度額の3.3万円投資、最大期限の20年、約運用益1,356万円

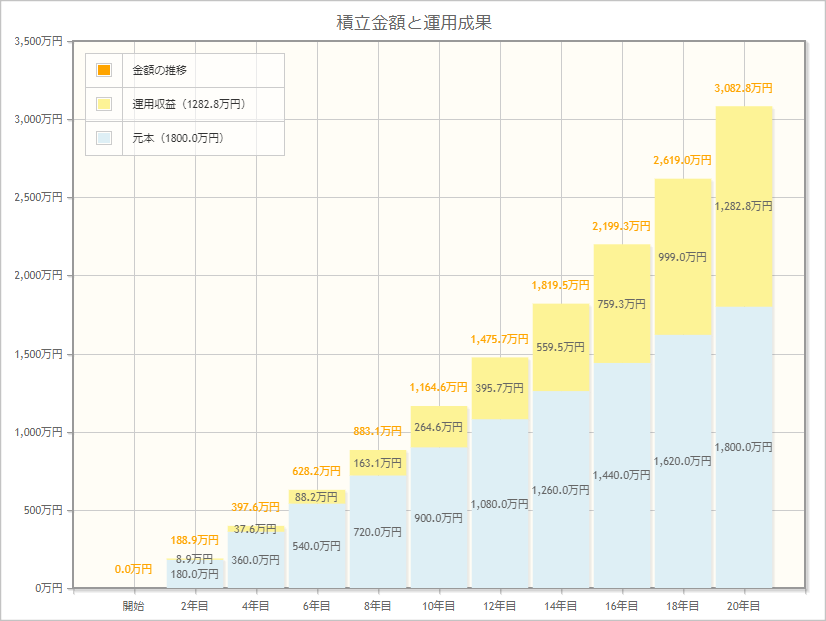

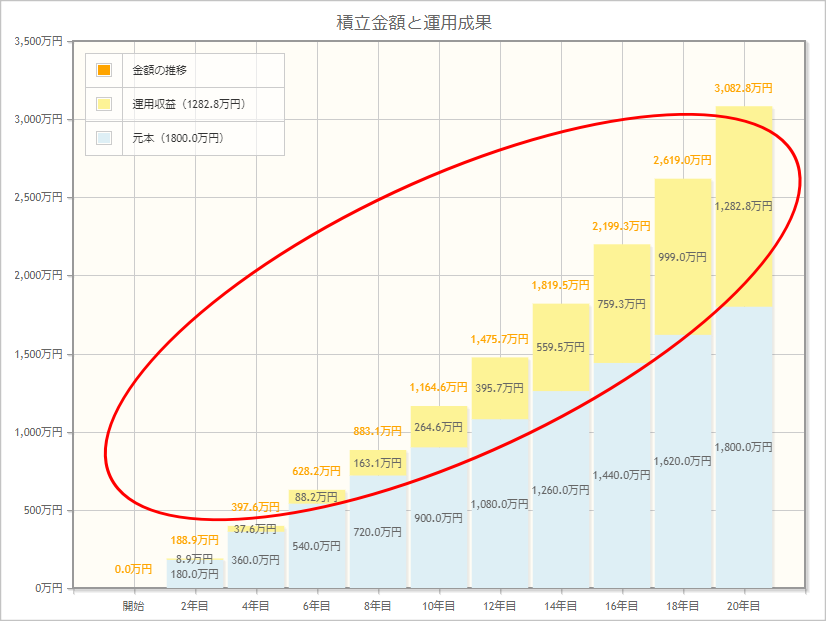

新NISAの併用

※毎月限度額の7.5万円投資、最大期限の20年、約運用益3,080万円(運用期間を重ねればより資産を増やすことが可能。)

積立投資枠と成長投資枠の併用ができる

現行NISAから新NISAになることで、「積立投資枠」と「成長投資枠」の併用が可能となり、融通が利きやすくなります。

現行NISAでは一般投資と積立投資の併用が出来なかったためどちらかに決めて投資をしていかなければなりませんでした。

ゆえに積立投資で資産運用をした場合に毎月定期的に入金をすることができるものの、ボーナスなどでの一括入金などをすることも不可能。

しかし新NISAであれば融通が利くため、好きなタイミングで投資ができるという訳です。

空いた非課税枠の再利用ができる

現行NISAでは保有する商品の売却は自由にできましたが、空いた非課税枠の再利用はできませんでした。

新NISAでは商品の売却後は非課税保有限度額の買付価格ベースの枠が復活し、再度商品の買付けができるようになります。

つまり、教育資金や住宅資金などの運用に新NISAを活用しても、取り崩した翌年から再利用が可能なため、最終的には1,800万円まるまる老後資金として運用することができるのです。

新NISAの運用方法

それでは新NISAの運用方法について解説をしていきます。

運用方法については難しいこともなく至ってシンプルな運用になっているので参考にしてみてください。

新NISAの運用方法は以下の通りです。

「新NISAの運用方法」

- 資産形成をシュミレーションする

- 積立投資枠で投資をする

- 成長投資枠 (一般)で投資をする

それぞれ順に解説をしていきます。

資産形成をシュミレーションをする

運用をする前に資産運用のシュミレーションをしてから投資をすることをおすすめします。

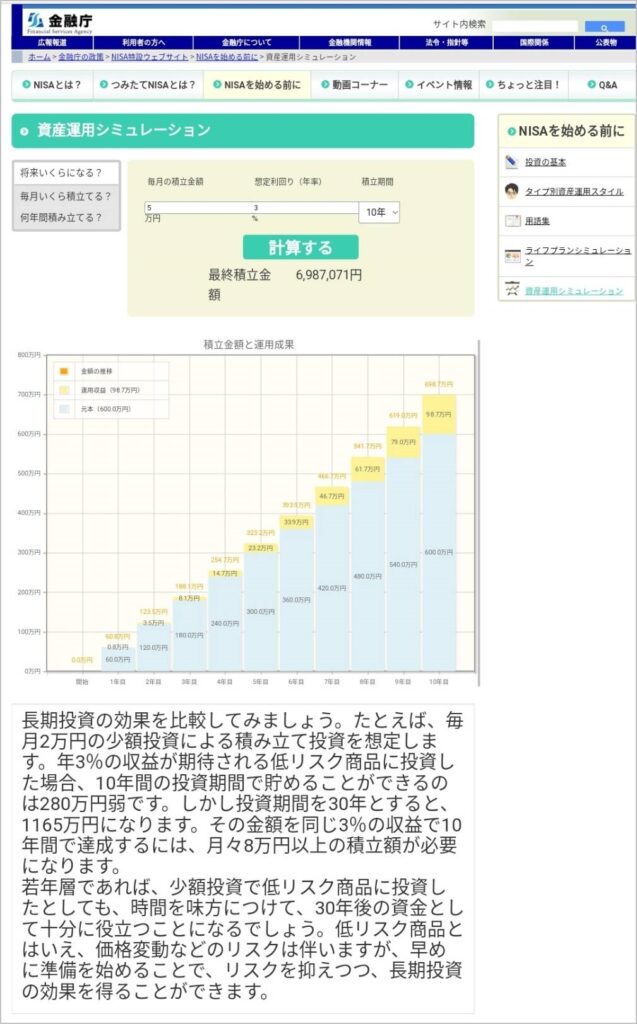

金融庁のだしている「資産形成シミュレーション」を使えば何年、いつまで、いくらまでの資産を増やすかを簡単な入力一つでシュミレーションをしてくれるので一度目的と照らし合わせておきましょう。

金融庁:投資シュミレーション

積立投資枠で投資をする

積立投資枠とは、その名の通り積立投資のみに特化した投資手法です。

一度金額を設定しておけば毎月自動で買付けを行ってくれるのでその分手間も減らすことができます。

ちなみにですが、投資対象は「一般投資」よりも限定されてしまい、株式投資、債権、不動産はありません。

金融庁が選定した商品のみをつみたて続ける投資になります。

しかしこの限定された商品ですが、金融庁が選定した超優秀なものばかりです。(その数200種類ちかく。)

むしろ資産運用が未経験の方にとっては選択されている商品を買いながら徐々に他の商品をみていくべきかと思います。

金融庁が選定をする商品の中の王道と言われる銘柄5つ

- eMAXIS Slim 全世界株式 オールカントリー

- eMAXIS Slim 米国株式 S&P500

- 楽天全米株式

- 楽天全世界株式

- SBI V S&P500

※この辺りも投資商品の中から選べます。

成長投資枠 (一般)で投資をする

成長投資枠 (一般)では一括買い付けも積立投資も可能です。

投資対象は上場株式、投資信託 ( 株を詰め合わせた商品 )、債権、不動産などつみたて投資と比較をしてみてもラインナップは増えます。(ちなみにここで買う商品も最初は積立投資と同じ銘柄を買付ればOKです。)

また前章でも解説した通り、新NISAになったことで「時間」と「投資額」が改正されてかなり使いやすくなっていると言えるでしょう。

お金に余裕がある時に多めに投資ができる点が成長投資枠 (一般)のメリット。

家計の状況に合わせて投資額を増減できるので柔軟な活用が可能です。

商品を買う前に知っておきたい前提知識

続いて新NISAで商品を買う前に知っておきたい前提知識について解説をしていきます。

これから大切なお金を資産運用していくわけですから前提知識はしっかりと把握をしておきましょう。

新NISAで商品を買う前に知っておきたい前提知識は以下の通りです。

「新NISAで商品を買う前に知っておきたい前提知識」

- 投資信託と株式投資の違いを理解する

- 先進国株と新興国株の違いを理解する

- ファンドの違いを理解する

それぞれ順に解説をしていきます。

投資信託と株式投資の違いを理解する

そもそも投資信託とは?

ここで投資信託をより理解しやすくするために投資信託 (金融商品)を一つのお弁当で例えていきます。

<参考例>

①のおにぎりが「アメリカ株」

②の唐揚げが「日本株」

③の卵焼きが「イギリス株」

④のブロッコリーが「イタリア株」

⑤のプチトマトを「ドイツ株」とそれぞれに例えます。

一つ一つは単体でみると『個別株』になり、色々な株をお弁当箱の中に積み合わせたものが『投資信託』の商品となる訳です。

※より分かりやすく言うと、投資家 (ファンドマネージャー)が、選りすぐりの商品をあつめた商品になります。

ゆえに知識がない方でもこの投資信託を選ぶことで買付けによる失敗を回避することができるようにもなります。

また、この投資信託という言葉は投資をする上でよくでる言葉になるので理解をしておくのは必須です。

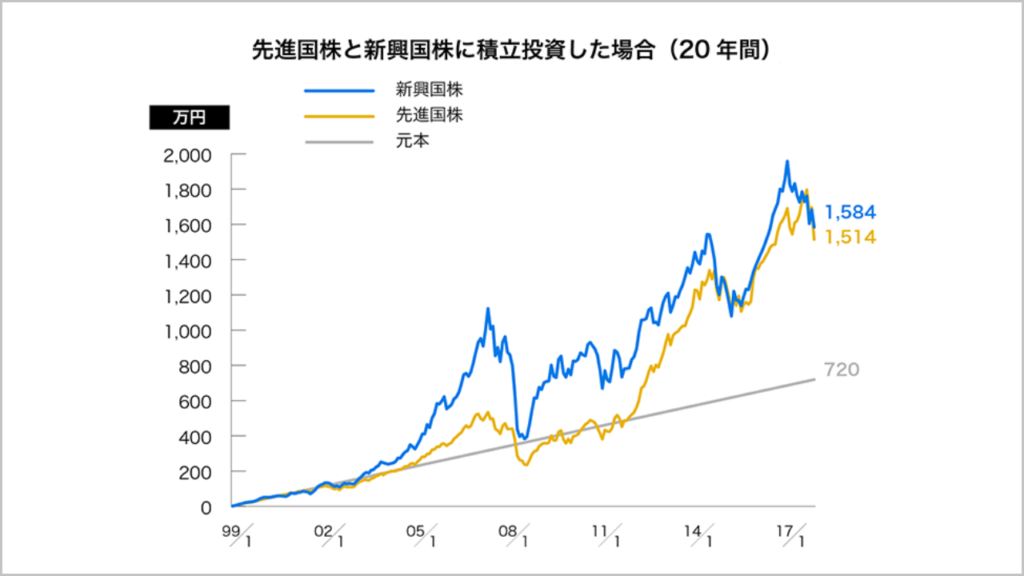

先進国株と新興国株の違いを理解する

先進国株と新興国株の違いも理解しておきましょう。

2つの株の違いは以下の通りです。

先進国株

先進国とは?

先進国の中でもアップルやアマゾンといった米国企業は特に成長期待が高いと考えられています。

また、2008年のリーマンショック以降、世界的な金融緩和を背景に投資資金が流入しました。

その結果、米国株のここ数年間の株価パフォーマンスは堅調なものとなっています。

先進国株と新興国株のパフォーマンス

出典:ブルームバーグ

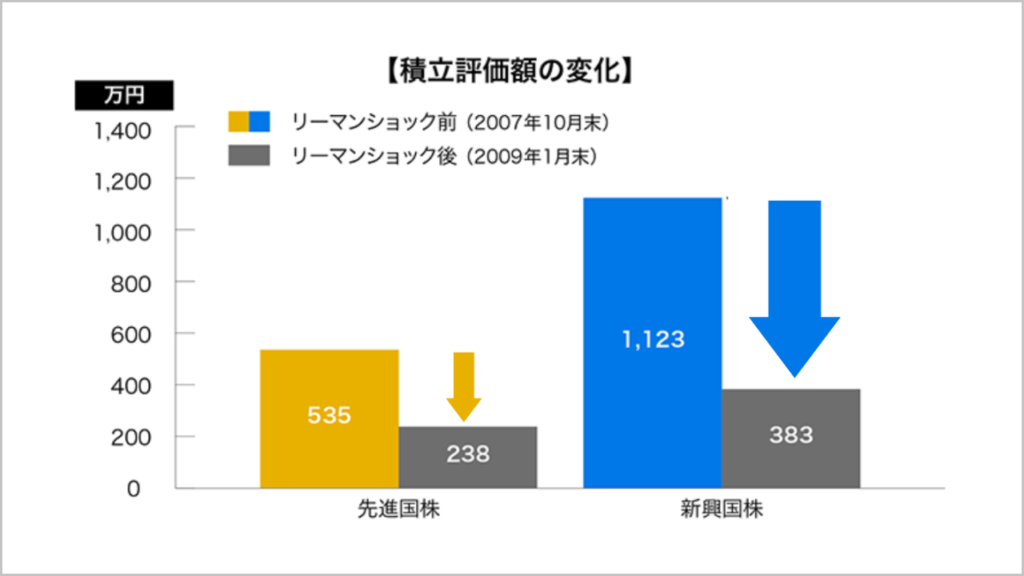

新興国株

新興国とは?

新興国はエマージングカントリー(経済成長の可能性が高い国)とも呼ばれ、具体的には、中南米、東南アジア、中東、東欧などの国々を指します。

こちらも、2008年のリーマンショック以降、世界的な金融緩和を背景に投資資金が流入しました。

しかし、リーマンショック時には先進国 の(−297万円)と比べて新興国の (−739万円)株価は大幅に下落しています。

このことから分ることは、新興国株は株価のブレ幅が大きいこと。

大きく上昇する可能性もありますが、大きく下落する可能性もある訳です。

先進国株と新興国株のパフォーマンス (リーマンショック時)

出典:ブルームバーグ

インデックスファンドとアクティブファンドの違いを理解する

そもそもファンドとは?

この仕組みを大まかに分けると運用方針の違いから「インデックスファンド」と「アクティブファンド」となる2つに分かれます。

| インデクスファンド | アクティブファンド | |

| 投資目的 | 指数との連動 | 指数を上回る成果 |

| コスト | 比較的安い | 比較的高い |

| リターン | 同じ指数に連動した商品ならほぼかわらない | ファンドマネージャーにより左右される |

ちなみにインデックスファンドとアクティブファンドの大まかな違いは以下の通りになります。

それぞれの違いについては下記で解説をしていきます。

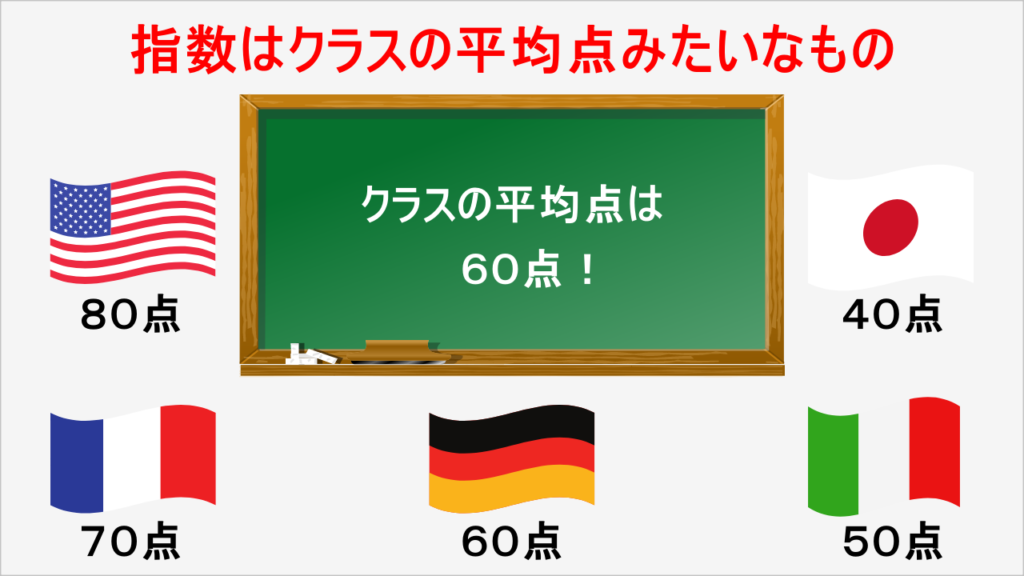

インデックスファンド

インデクスファンドとは?

例えると、学生時代のクラスの平均点を表したものと一緒です。

各国で例えるならば、アメリカ80点、フランス70点、ドイツ60点、イタリア50点と…これらを合算した平均値をもととして投資信託 (商品)を作っています。

平均値を指標として作られているので平均値を超えるリターンを得るのは難しいですが、比較的に安定しているのがインデクスファンドになります。

また、インデクスファンドは経済に合わせて、その時々で商品を自動で更新してくれるので初心者の方なら特にインデクスファンドで投資をすることをおすすめします。

指数 (平均値)を目指すインデックスファンドの概要

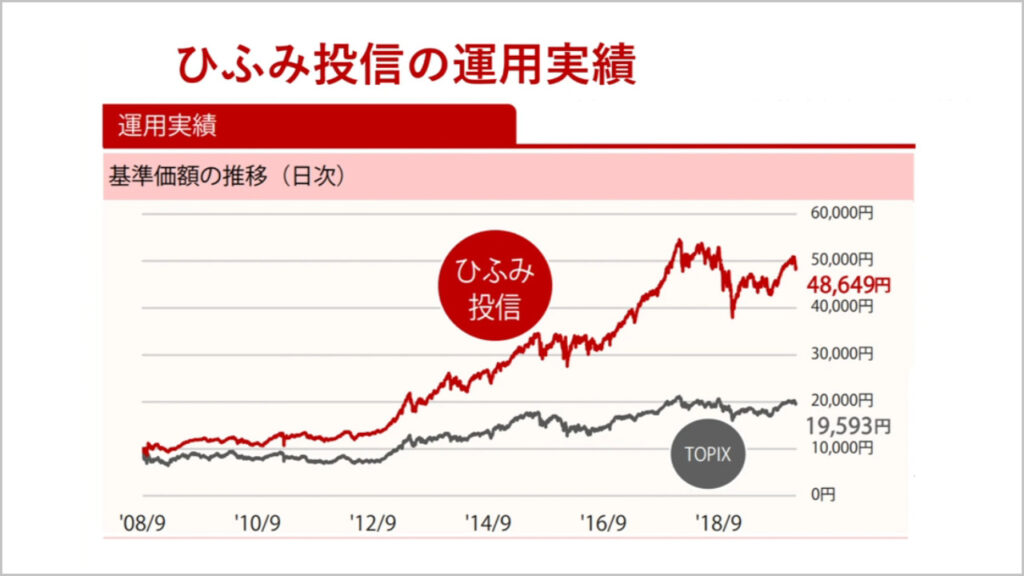

アクティブファンド

アクティブファンドとは?

インデックスファンドと異なるのは、アクティブファンドはファンドマネージャーが直接市場調査をして作られた投資信託 (商品)になります。

ゆえにファンドマネージャーの経験を必要とするため大きく資産を増やすことができる半面、平均値を下回る可能性があるのがアクティブファンドになります。

注意ポイント

ここでの注意点としては、良いアクティブファンドを選ぶことができれば資産を大きく増やすことができますが、インデクスファンドと比べて手数料が割高になることは理解が必要です。

出典:ひふみ投信

※成績は指数の2倍以上の差がでています。

前提知識をもとに初心者は何の株を買うべきか?

結論、投資初心者は『インデックスファンド、投資信託、先進国株』を買うことをおすすめします。

理由としては、前提知識がない状態で投資をするのでリスクを限りなく少なしていきたいからです。

また、結局平均値がベターであり、平均値を大きく上回る実績の方が過去の統計上少ないんですよね。

したがって投資初心者は『インデックスファンド、投資信託、先進国株』を選んで先ずは投資をしていきましょう。

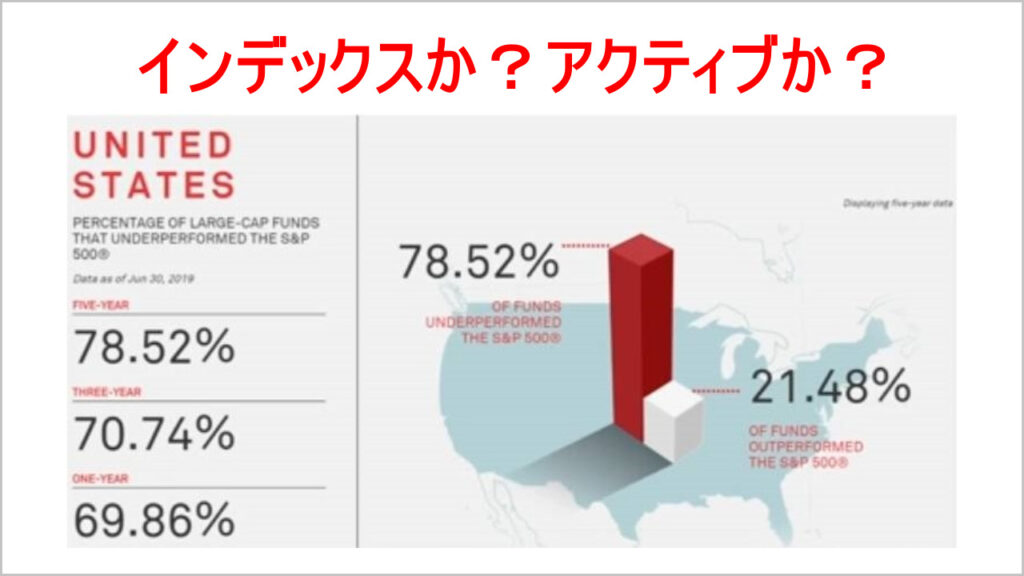

インデックスファンドとアクティブファンドの勝率の違い

※アクティブマネジャーが選定した投資信託は、インデックスファンドと比較をしてみると毎年20%しか勝てない統計がでています。この数字から分かることはインデックスファンドの指数が優秀なことが分かります。

新NISAでタイプ別おすすめの商品

続いてこの章では新NISAでタイプ別おすすめの商品について紹介をしていきます。

目的 (運用)と照らし合わせてみて参考にしてみてください。

新NISAでタイプ別おすすめの商品は以下のようなタイプの方で参考例を用意しました。

「新NISAでタイプ別おすすめの商品」

- 堅実タイプの方向けのおすすめ商品

- 積極的タイプの方向けのおすすめ商品

それぞれ順に解説をしていきます。

堅実タイプの方向けのおすすめ商品

堅実タイプは、値動きの振れ幅の少ない商品で運用していくことをおすすめします。

リスクの少ない金融商品としては、前章で紹介した『インデックスファンド、投資信託、先進国株』を基準としたものになります。

株価は上昇するだけではなく、下落というリスクも同時に背負うことになります。

いきなりに、株価が暴落することがあれば、慌ててしまい売却してしまう可能性も多いにあるでしょう。

経験が無い分リスクの限りなくリスクの低い銘柄として投資信託『eMAXIS Slim 全世界株式 オールカントリー』を選ぶのがベターです。

eMAXIS Slim 全世界株式 オールカントリー

※eMAXIS Slim 全世界株式 オールカントリーは先進国をメインとして指数 (平均点)をだしている投資信託 (商品)です。

堅実タイプのおすすめ商品は、以下のとおりです。

- 積立投資枠:リスクの少ないバランスファンド:eMAXIS Slim 全世界株式 オールカントリー

- 成長投資枠:つみたて投資枠と同じ商品

積極的タイプの方向けのおすすめ商品

積極的タイプは、値動きの振れ幅の少ない商品、または値動きの振れ幅の少ない商品+新興国で運用していくことをおすすめします。

リスクの少ない金融商品『インデックスファンド、投資信託、先進国株』をベースに、新興国株を少し持つイメージになります。

また堅実タイプでも紹介してきたバランスファンド:eMAXIS Slim 全世界株式 オールカントリーではなく、銘柄は先進国の『米国株』eMAXIS Slim 米国株式S&P500をメインとして軽いリスクを取りつつ攻めの投資をするイメージになります。

全世界株と米国株との違い

※eMAXIS Slim 全世界株式 オールカントリーには米国株がおおよそ60%含まれています。

積極タイプのおすすめ商品は、以下のとおりです。

- 積立投資枠:株価が上昇し続ける米国株のインデックスファンド:eMAXIS Slim 米国株式 S&P500

- 成長投資枠:つみたて投資枠と同じ商品も可・5%保有~の新興国株:eMAXIS Slim 新興国株式インデックス

新NISAでおすすめの証券会社

前章では目的別の商品を理解できたと思いますので、この章で実際に運用に適した証券会社について解説をしていきます。

SNSなどでよく取り上げられる大手3社になりますが、それぞれ会社の特徴や恩恵を理解していきましょう。

新NISAでおすすめとなる証券会社は以下の通りです。

「新NISAでおすすめの証券」

- SBI証券

- マネックス証券

- 楽天証券

注意ポイント

ここで一点注意点として、実店舗である銀行や証券会社では口座開設をしないようにしましょう。

なぜならば、実店舗を構えている分、店舗費用や従業員などにコストがかかっているため手数料が割高な商品もしくは微妙な商品をおすすめしてくるからです。

一方ネット証券であれば全てコンピューターが管理しているため手数料がかかることなく、世間でおすすめと言われている投資信託を自分でえらんで買うことができます。

そのことからも証券会社はネット証券を選んで口座開設をしていきましょう。

※それともう一つプロへの相談は必要ありません。投資をする最適解は前章で紹介してきた投資信託を選択すれば先ずは間違いないです。何せインデックス投資は超優秀なので。

それでは証券会社のそれぞれの特徴について解説をしていきます。

SBI証券

| 口座開設数 | 1,000万口座 |

| 取引手数料 | 国内株式の現物・信用取引手数料0円 |

| 新NISA | 〇 |

| 新積立NISA | 〇 |

| IPO (新規株式の公開) | 89社 |

| 外国株 |

|

| 取引ツール (PC) | 〇 |

| スマホアプリ | 〇 |

| ポイント投資・付与 |

|

| 申し込みから取引までの日数 | 最短翌営業日 |

ネット証券人気NO.1

みんかぶ証券比較「人気ランキング」No.1!証券総合口座1,000万口座の開設(SBI ネオモバイル証券、SBI ネオトレード証券、FOLIO 含む)と、多くの個人投資家から高い評判を受け人気を集めています。取扱銘柄・金融商品の多さ・手数料の安さ(約定代金に関わらず売買手数料0円!)・NISA/積立NISA口座の充実したサービス・スマホアプリやPCツールの使いやすさなど、総合力の高さから 1口座目の開設として、初心者におすすめの証券会社です。

積立NISAにもおすすめ

SBI証券のつみたてNISA口座は取扱銘柄数も多いうえに、三井住友クレジットカードでの積立でVポイントが付与!クレカ積立もおすすめのサービスです。

マネックス証券

| 口座開設数 | 200万口座 |

| 取引手数料 |

|

| 新NISA | 〇 |

| 新積立NISA | 〇 |

| IPO (新規株式の公開) | 61社 |

| 外国株 |

|

| 取引ツール (PC) | 〇 |

| スマホアプリ | 〇 |

| ポイント投資・付与 |

|

| 申し込みから取引までの日数 | 最短翌営業日 |

米国NISAを始めるならマネックス証券!手数料自質0円

NISA口座のお得さが評判を呼んでいます。国内株の売買手数料が0円だけでも嬉しいのに米国株・中国株も買付手数料が実質無料。NISAやるならマネックス証券。

チェックマークです米国株の取扱い銘柄数は5000超

アップル、アマゾン、テスラ、フェイスブックなど成長が期待できる米国株への投資を考えるなら迷わずマネックス証券、米国株の手数料も格安です。

楽天証券

| 口座開設数 | 900万口座 |

| 取引手数料 | 国内株式の現物・信用取引手数料0円 |

| 新NISA | 〇 |

| 新積立NISA | 〇 |

| IPO (新規株式の公開) | 65社 |

| 外国株 |

|

| 取引ツール (PC) | 〇 |

| スマホアプリ | 〇 |

| ポイント投資・付与 |

|

| 申し込みから取引までの日数 | 最短翌営業日 |

積立NISA×楽天カードでのクレカ積立!

クレカ積立でもっとお得に!楽天証券ではクレジットカードで積立投資が可能です。つみたてNISA口座にも対応しており、クレカ決済で0.2%のポイント還元。

国内株/米株対応のスマホアプリ

楽天証券のスマホアプリ「iSpeed」は日株・米株の両対応!アプリを切り替えることなくどちらも取引ができます。取引や機能面はもちろん、カスタマイズ性もあり情報収集にも使えるおすすめアプリです。

筆者の僕がおすすめする証券会社

| SBI証券 | マネックス証券 | 楽天証券 | |

| 口座開設数 | 1,000万口座 | 200万口座 | 900万口座 |

| 対応クレジットカード | 三井住友カード | マネックスカード | 楽天カード |

| クレカ投資還元率 | 0.5%~5% | 1.1% | 0.2% |

| ポイント利用法 | Vポイント | マネックスポイント | 楽天ポイント |

| 投資信託保有還元率 | 0.02~0.25% | 0.03~0.05% | - |

| 為 手数料 | 1ドル3~6銭 | 1ドル=25銭 | 1ドル=25銭 |

| その他の特徴 |

|

|

|

表は横にスクロールします👉

結論:ネット証券をこれから新規で開設するのであればSBI証券一択です。

クレカ還元率も0.5%~5% (5%還元を受ける場合年会費が必要)、投資信託保有還元率0.02~0.25%、口座開設数720万口座と圧倒的にお得に使うことができるからです。

マネックス証券は条件が良いもののSBI証券には今一歩劣らない結果に。(サブ証券には向いている。)

逆に楽天銀行は2022年の改悪によりポイント還元率が0.2%と投資信託保有還元率が0%に。(アプリの使いやすさは群を抜いて使いやすい)

これらを踏まえても「操作も小難しくなく扱いやすい」「ポイントによる還元率はどの証券会社と比較をしてみても高いSBI証券が断然にお得に使えるという訳です。

新NISAで資産を増やすコツ

最後になりますが、新NISAで資産を増やすコツ6つについて解説をしていきます。

せっかくの大事なお金を投資するのだからこそコツも参考としてみてください。

新NISAで資産を増やすコツは以下の通りです。

「新NISAで資産を増やすコツ」

- 投資をする目的を明確にする

- 投資資金を先に確保する

- 中・長期的に取り組む

- 資産を分散して投資をする

- 最初は積立投資をして投資する

- 新NISAを継続する為に収入の柱を複数持っておく

それぞれ順に解説をしていきます。

投資をする目的を明確にする

新NISAで投資をする際には目的を明確にしてから取り組むことをおすすめします。

なぜなら、目的(ゴールの設定)がないと投資を続けるのが難しくなってしまうからです。

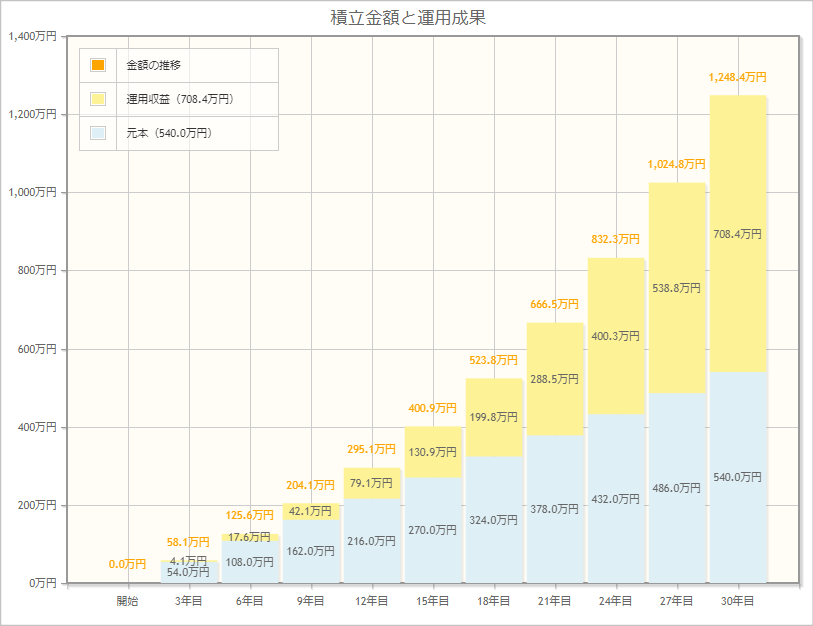

例えば、新NISAになり投資枠が1,800万円に増えたからと言って、毎月10万円ずつ目的なしに積み立て続けるなんていうのは不可能ですよね。

また投資をするにあたって出口戦略(何年、何万円、何%、いくらになるまで運用)を事前に決めておくことが大事です。

そのことからも、最初に目的を明確にした後に投資を始めることで資産を増やしやすくなります。

目的参考例(30代:老後資金の積立)

※毎月限度額の1.5万円投資、投資期間30年、利回り5%目安、約運用益1300万円の無理のない投資

投資資金を先に確保する

実際に投資をするのであれば、投資資金を先に確保しておきましょう。

その理由は、余ったお金で投資をしようとしてもお金は残らないからです。

仮ににお金が残ったとしても継続的に投資をするのは無理が多すぎます。

したがって、先取り貯金ならぬ先取り投資をおすすめします。

中・長期的に取り組む

投資をするのであれば 中・長期的に取り組むことが大事になります。

そのわけは、複利の効果を得づらくなってしまうからです。

投資をする一番の目的は複利で複利を膨らまし資産を増やすことです。

したがって短期の運用では、複利の恩恵はあまり受けられないことを理解しておきましょう。

複利の効果(黄色が複利で得た利益)

※長く続ければ続けるほど複利は増えていきます。

注意ポイント

ちなみに投資をするのにあたって株価が暴落をするというリスクも背負うことになります。もし仮にこの時に短期で運用していたら損をしてしまう可能性もあり得ます。

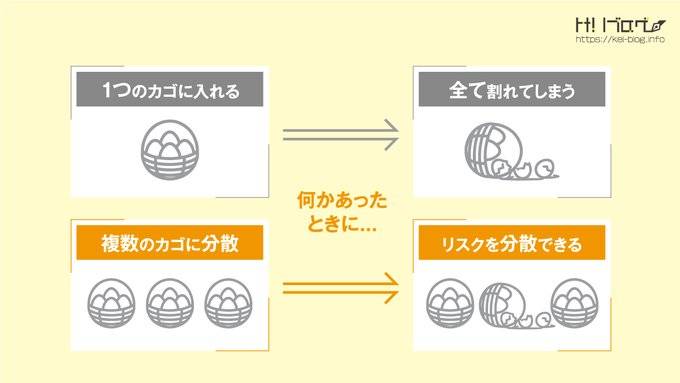

資産を分散して投資をする

投資をするのであれば資産は分散して買い付けをしていきましょう。

投資の基本であり名言でもあるように、卵を一つのカゴに盛るとカゴを落とした場合に、全部の卵が割れてしまうかもしれないという考えがあります。

また、複数のカゴに分けておけばそのうちの一つのカゴを落としてカゴの卵が割れても、他のカゴの卵は影響を受けずに済むということが基本とされています。

つまりはリスク分散の考え方になる訳です。

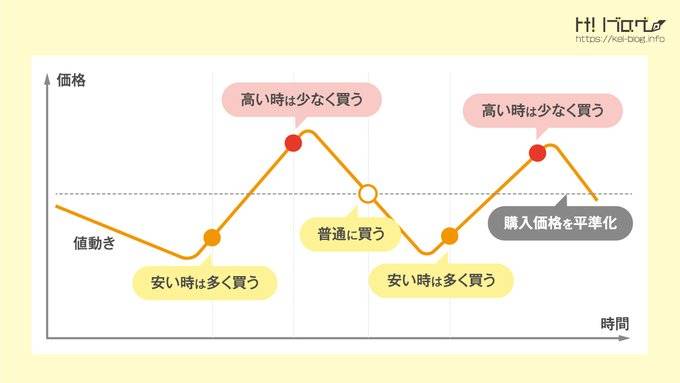

最初は積立投資をして投資する

これから投資を始めるのならば、積立投資枠で投資をすることをおすすめします。

その理由は、毎月自動で積立てくれるので買い付けのタイミングに悩まなくなるからです。

投資の基本として押さえておきたいのは安く買って高く売ることです。

そこで積立投資を行うことにより、毎月買付けるので、高い時にも買うし 低い時にも買うので 平均的なコストで買うことができます。(この買い方を 『ドルコスト平均法』と言います。)

ドルコスト平均法を上手く使うことで初心者の方でも損をしずらい買い付け方法になります。

ドルコスト平均法のイメージ

新NISAを継続する為に収入の柱を複数持っておく

新NISAを継続するのにあたって収入の柱を複数持っておきましょう。

なぜならば、投資をしている間は数字上で資産は増えますが肝心の生活は豊かにはならないからです。

また資産運用はとにかく継続することが難しいのが最大の難点。

だからこそ、新NISAの他にも収入の柱を用意しておくことで積立てた資産を崩さなくても済むという訳です。

ちなみに収入の柱を増やすのに株式や債権などに取り組む方が多いですが、資産を増やすのには難易度が高いことからも副業をおすすめします。

投資を行うのにあたって生活の見直しも大事になりますが、長い投資期間にもなるので入金力を上げることも同じくらい大事なことです。

仮に月に1万円でも副業で稼げれば心の余裕にも繋がります。

また、副業は起動に乗れば大きく稼ぐこともできるので、この大不況時代の切り札として取り組む考えを持っておくのもよいかと僕は思います。

副業ブログで稼いだ実績

※記事を作成後に1万円の収益。また定期的に収入が入ってきています。

続きを見る

【保存版】ブログ×Twitter(X)で月に1万円稼ぐ方法!完全ロードマップ!

まとめ(先ずは少額からでも投資を始めてみよう)

本記事では新NISAの仕組みと運用方法について初心者向けに解説を行ってきました。

大事なことを最後にお伝えしておくと前提知識を持っていたとしても、実際に投資を始めていかなければ意味がありません。この大不況時代に自分を守るのは自分しかいません。

また、冒頭でも解説した通り『お金の価値』はどんどん下がっています。

一生懸命働いて稼いだ大切なお金だからこそ、将来のために資産運用をしていきましょう。

堅実に投資を行っていきたい方

- 積立投資枠:リスクの少ないバランスファンド:eMAXIS Slim 全世界株式 オールカントリー

- 成長投資枠:つみたて投資枠と同じ商品

積極的に投資を行っていきたい方

- 積立投資枠:株価が上昇し続ける米国株のインデックスファンド:eMAXIS Slim 米国株式 S&P500

- 成長投資枠:つみたて投資枠と同じ商品も可・5%保有~の新興国株:eMAXIS Slim 新興国株式インデックス